이동 평균 종류 및 python 구현

0. 데이터

https://www.kaggle.com/datasets/dougcresswell/daily-total-female-births-in-california-1959

1. 단순 이동 평균(Simple Moving Average, SMA)

list = [a0, a1, a2, a3, a4, a5]

window = 3

==> [avg([a0, a1, a2]), avg([a1, a2, a3]), avg([a2, a3, a4]), avg([a3, a4, a5])]def SMA(array, window):

array = np.array(array)

assert array.ndim == 1, "1차원 array만 입력할 수 있습니다."

n = len(array)

result = np.empty(n)

result[:] = np.nan

ma = []

# 0부터 n-window까지

for i in range(0, n-window+1):

m = np.mean(array[i:i+window])

ma.append(m)

result[window-1:] = ma

return np.array(result)

window = 10

sma = SMA(timestamp, window)

# 또는 pandas로

sma = timestamp.rolling(window=window).mean()

2. 누적 이동 평균(Cumulative Moving Average, CMA)

list = [a0, a1, a2, a3, a4, a5]

==> [avg([a0]), avg([a0, a1]), avg([a0, a1, a2]), avg([a0, a1, a2, a3]), ..., avg([a0, a1, a2, a3, a4, a5])]def CMA(array):

array = np.array(array)

assert array.ndim == 1, "1차원 array만 입력할 수 있습니다."

n = len(array)

result = []

for i in range(n):

m = np.mean(array[0:i+1])

result.append(m)

return np.array(result)

3. (선형)가중이동평균(Weighted Moving Average, WMA)

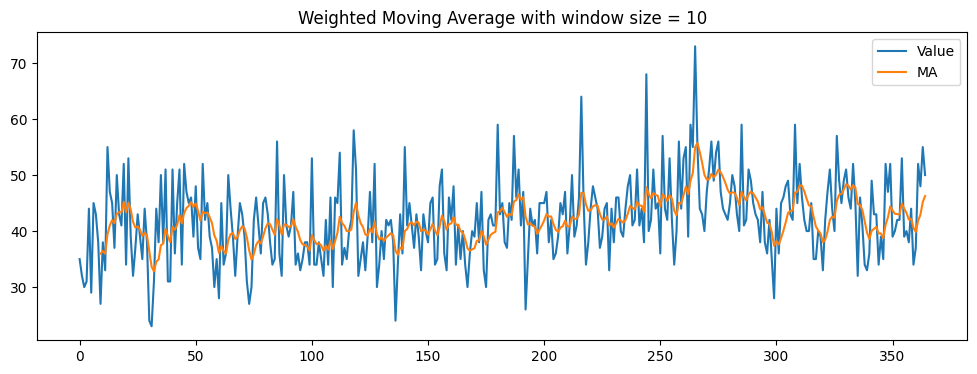

list = [a0, a1, ..., an]

window = m

A = dot product([m, m-1, ..., 1], [ai, a(i-1), ..., a(i-m+1)])

B = m + (m-1) + ... + 1

ma_i = A / Bdef WMA(array, window):

array = np.array(array)

assert array.ndim == 1, "1차원 array만 입력할 수 있습니다."

n = len(array)

result = np.empty(n)

result[:] = np.nan

weight = np.arange(1, window+1, 1)

ma = []

# 0부터 n-window까지

for i in range(0, n-window+1):

A = np.sum(weight * array[i:i+window])

B = np.sum(weight)

m = A / B

ma.append(m)

result[window-1:] = ma

return np.array(result)

4. 지수가중이동평균(Exponentially Weighted Moving Average, EWMA)

list = [a0, a1, ..., an]

window = m

A = dot product([1, (1-α), (1-α)^2, ..., (1-α)^(m-1)], [ai, a(i-1), ..., a(i-m+1)])

B = 1 + (1-α) + ... + (1-α)^(m-1)

ma_i = A / B$

\begin{multline}

\begin{split}

y_t &= \frac{x_t + (1-\alpha)x_{t-1}+(1-\alpha)^2x_{t-2}+...} {\frac {1}{1-(1-\alpha)}} \\

&= [x_t + (1-\alpha)x_{t-1} + (1-\alpha)^2x_{t-2} + ...]\alpha \\

&= \alpha x_t + [(1-\alpha)x_{t-1}+ (1-\alpha)^2x_{t-2} + ...]\alpha \\

&= \alpha x_t + (1-\alpha)[x_{t-1}+ (1-\alpha)x_{t-2} + ...]\alpha \\

&= \alpha x_t + (1-\alpha)y_{t-1}

\end{split}

\end{multline}

$

⇒ 재귀적으로 활용 가능

$ y_t$는 근사적으로 $\frac {1}{1-\alpha}$만큼의 데이터를 사용해 평균을 구하는 것과 같다고 함.

예) α=0.98 ==> 50개의 데이터 이용 // α=0.9 ==> 10개의 데이터 이용

# 재귀적 계산법

def EWMA(array, alpha):

array = np.array(array)

assert array.ndim == 1, "1차원 array만 입력할 수 있습니다."

n = len(array)

window = int(1/(1-alpha))

weight = np.array([(1-alpha)**i for i in range(0, window)])[::-1]

ma = []

# i == 0일 때

ma.append(array[0])

# 1부터 n-1까지

for i in range(1, n):

m = alpha * array[i] + (1-alpha) * ma[-1] # alpha * x_i + (1-alpha) * y_(t-1)

ma.append(m)

return np.array(ma)

alpha = 0.5

ewma = EWMA(timestamp, alpha)

# 또는 pandas로

ewma = timestamp.ewm(adjust=False, alpha=alpha).mean()pandas 이용 시, `adjust=False`는 재귀적 계산, `adjust=True`는 직접 수식에 의한 계산으로 약간 값의 차이가 있다

| `adjust=False`일 때 | `adjust=True`일 때 |

|

|

전체 코드